[스크랩] 청약통장 정리

1. 청약통장 인정금액 : 회차당 최소 2만원, 최대 10만원까지 인정됩니다. 아예 미납회차가 있으면 나중에 10만원으로 채워넣을 수는 있는데, 2만원으로 채워넣은 회차를 10만원으로 할 수는 없습니다.

지금 시점에서 인정금액이 수도권이라면 1500만원 이상은 되어야, 지방이라도 1000만원 이상은 되어야 추납할 가치가 있다고 생각하구요.. 뭐 수도권 1500만원선이면 사실 10년 존버를 해야할 수도 있겠습니다.

난 유주택인데? 하시는 분들도 3년 무주택으로 존버타면 청약자격이 생깁니다. 그러다 집값 오르면 어쩌냐구요? 다 헷징하는 방법이 있습니다. 상급지 아파텔 분양권 사든가, 분양전환 민간임대 사시든가, 관처나기 전 재개발 토지물건 사시든가 하면 무주택이지만 집값 헷징은 다 됩니다.

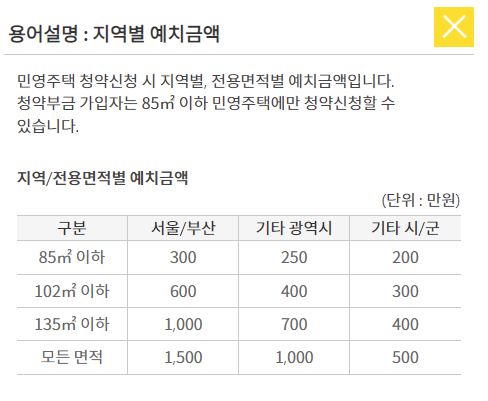

아 위의 부분은 어디까지나 공공분양에나 해당하는거구요(공공분양은 통장 점수로 커트라인이 정해집니다), 민간분양은 아래 금액만큼만 넣어놓으시면 됩니다.

(이걸 넣어놨다고 뭐 다 되는게 아니라, 이걸 안넣으면 지원자격이 안생기는거고.. 자격이 생기면 이제 가점제에서는 가점으로, 추첨제에서는 운빨로 당첨되는겁니다. 간단히 설명하면 그런거고 자세한건 청약제도를 공부하시든 부동산포럼에 와서 질문하시든...)

더 자세한 건 청약홈(applyhome.co.kr)에 가서 열심히 읽어보시거나, 아니면 마찬가지로 부동산포럼와서 질문을 하세요.

2. 소득공제 : 어차피 연봉 7천만원 이하만 소득공제받을 수 있고, 이 구간이면 세율 24% 안나옵니다(최대로 7천만원 잡아도 근로소득금액 5675만원인데, 여기서 인적공제 150떼고 4대보험료 떼면 거진 4800 밑으로 떨어집니다). 그러니 뭐 현실적으로 소득공제율은 16.5%(15%+지방소득세 1.5%) 잡으시면 됩니다.

연 240까지 40%만큼 소득공제 해주니 풀로 채우면 소득공제 96만원이고 이러면 뭐 소득세 아껴봐야 15.84만원이 최대이긴 합니다. 적은 금액이 아니라고 생각할 수 있지만, 후술하는 이유로 저는 월10 이상 넣는걸 추천하지 않습니다.

대신에 위에 민영주택 예치금액 넣을때는 연봉 7천 이하라면 가능하다면 연240씩 쪼개서 넣으면 좋겠긴 하겠죠?(물론 그러다가 청약기회 놓치느니 그냥 소득공제 버리는 게 낫습니다. 특히 85 이하는 서울이나 수도권 핵심지 혹은 대전같은 곳은 추첨제가 하나도 없습니다.)

3. 청약은 '단리'상품이다

이거 의외로 모르시는 분 많은데요, 청약저축 복리 아니고 단리입니다. 금리 좀 높게해줘서 혹하시는 분들도 있는데, 이거 단리라서 장기로 끌고가면 정말 별로입니다. 그렇다고 단타치고 빠지기에는 소득공제 받은 거 다 뱉어내야하구요. 그리고 민영에서는 가점제에 통장 유지기간도 있긴 해서 아무튼 이거는 청약 당첨되기 전에는 해지하실 물건은 아닙니다.

다만 급전이 필요한 경우에는 이거 담보로 대출받으실 수도 있긴 합니다.

https://www.ppomppu.co.kr/zboard/zboard.php?id=money&page=1&divpage=77&no=426870

뽐뿌 - 재테크포럼

www.ppomppu.co.kr

'경제.재테크 > 금융상품' 카테고리의 다른 글

| 관심있는 체크카드 (0) | 2018.03.31 |

|---|---|

| 새마을금고 관련 정리 (0) | 2018.03.28 |

| [신용카드] 현대카드 ZERO MOBILE (할인형) (0) | 2018.03.13 |

| [2018.03.08] K뱅크 정기예금 가입 (0) | 2018.03.08 |

| [문의 답변] 신용카드 발급되는 기준 (0) | 2018.03.05 |