[2금융권] 저축은행 안전성 평가

저축은행 안전성 평가

-----------------------------------------------------------------------

자본적정성 > 순자본비율 (BIS비율=자기자본비율) : 8% 이상

자산건전성 (순고정이하여신비율) : 8% 이하

유동성 > 유동성비율 : 50% 이상은 보통, 100 이상은 양호 (이상적인 기준치는 유동성비율 200% 이상임)

수익성 > 총자산수익률 : 1% 이상

연체율 3.5% 이하

경영실태평가 : 1등급(우수), 2등급(양호) 정도는 되어야..

(경영실태평가 등급 기준으로는 1등급(우수), 2등급(양호), 3등급(보통), 4등급(취약), 5등급(위험)의 5단계 등급으로 구분한다)

-----------------------------------------------------------------------

[고정이하여신비율]

먼저 살펴보아야 할 항목은 "고정이하여신비율"입니다

일단 여신을 아셔야겠죠

여신은 은행에서 고객(기업포함)에게 빌려준 돈입니다.

회수가 잘 안되는 돈이 많으면 그 은행은 위험하겠죠?

총여신대비 부실여신의 비율입니다.

낮을수록 좋은데 8%이하인곳이 좋습니다.

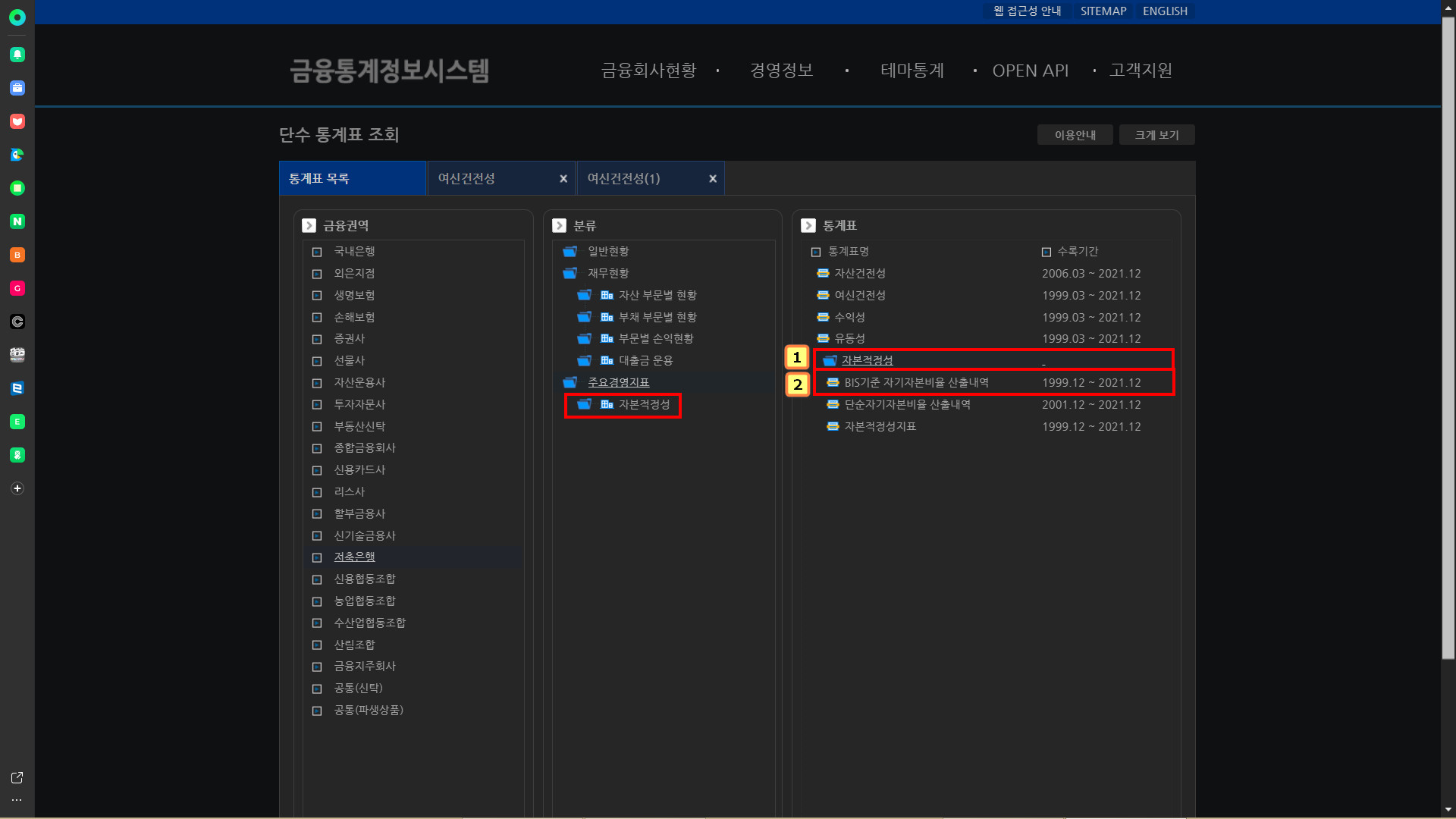

[BIS기준자기자본비율]

고정이하여신비율을 확인하셨다면 그 다음은 BIS기준자기자본비율을 확인하실 차례입니다.

사업파트너를 찾는데 한친구는 천만원 전재산에 사채를 100만원 가져다 썼고 한친구는 10억 전재산에 사채를 100만원 가져다 썼습니다.

누구랑 사업하실래요?

BIS기준자기자본비율은 위험자산 대비 자기자본비율입니다. 높을수록 좋습니다.

8% 이상인 곳이 좋습니다.

높을수록 좋습니다.

8%이상인곳이 좋습니다.

https://blog.naver.com/d2rksider/221251405163

금융통계정보시스템

http://fisis.fss.or.kr/fss/fsiview/indexw.html

저축은행 중앙회 요약공시

https://www.fsb.or.kr/busmagefina_0100.act

https://www.fsb.or.kr/bank/managenotice.do

'경제.재테크 > 모음글' 카테고리의 다른 글

| [스크랩] 왜 옵션이 "콜" "풋'을 쓰냐면요 (0) | 2024.06.29 |

|---|---|

| [주식] 상장폐지 종목 리스트 #2 (2021년~) (0) | 2022.01.19 |

| [주식/용어] 대차거래, 공매도 정의 (0) | 2021.05.19 |

| [주식] 전설의 주식 (0) | 2021.05.14 |

| 소액임차보증금이 보호되지 않는 경우 (유튜브 방송 듣다가 메모) (0) | 2021.05.09 |