[2022.09.28] 장내채권 매수 : 토지주택채권(용지)22-03, 915일, 세후수익율 4.94% / 토지주택채권(용지)21-12, 825일, 세후수익율 5.54%

1.

지금까지는 한국전력 채권만 주구장창 매수하다보니 지겹기도 하고해서 다른 종목으로 눈을 돌려봤다.

장내채권 종목을 쓰~윽 훑어보다가 좋은 매물을 발견함.

복리채는 처음인데 만기지급식 정기예금이라 생각하면 됨.

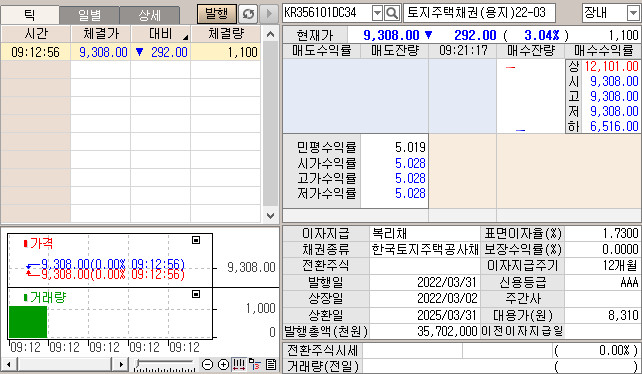

토지주택채권(용지)22-03

복리채

신용등급 AAA

투자기간 915일

세후수익율 4.94%

2.

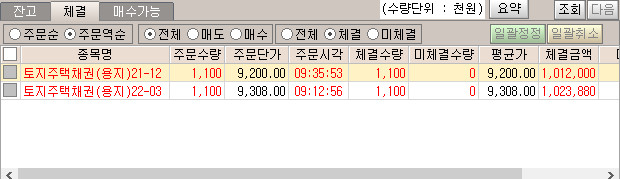

이건 그냥 매수주문 걸어놨던 건데 점심 먹기 전에 체결문자가 오더라.

세후수익율이 무려 5.54% ㄷㄷ

말도 안되는 수익율이라 적은 수량만 걸어놨는데 체결이 돼버렸음.

토지주택채권(용지)21-12

복리채

신용등급 AAA

투자기간 825일

세후수익율 5.54%

복리채

중간에 이자를 지급하지 않고, 만기 때 원금과 이자를 복리로 계산해 지급하는 채권이다.

이자 계산기간은 보통 1년, 6개월, 3개월 등으로 구분된다. 원금과 이자를 계산하는 방식을 예로 들면 다음과 같다. 2년짜리 복리채의 원금이 10만 원이고, 이자 계산기간을 1년 단위로 했을 때, 이율을 10%라고 하자. 이 경우 1년 이자 1만 원을 그대로 원금인 10만 원에 가산하면, 원금은 10만 원이 아니라 11만 원이 된다. 2년 뒤에는 11만 원의 10%인 1만 1000원의 이자를 더해 12만 1000원을 지급하는 방식이다.

채권을 매입할 때 만기 때의 원리금이 확정되기 때문에 재투자에 대한 위험이 없는 점이 장점으로 꼽힌다. 대표적인 복리채로는 국민주택채권·지역개발채권·금융채 등이 있다.

[네이버 지식백과] 복리채 [compound bond, 複利債] (두산백과 두피디아, 두산백과)